La comptabilité anglo-saxonne, comme le référentiel français, vise la production d’états de synthèse destinés à renseigner leur lecteur sur la situation financière, patrimoniale et les résultats de l’entité concernée. Ces états concernent notamment le bilan (« The balance sheet ») et le compte de résultat (« The income statement »).

Présentation du bilan en comptabilité anglo-saxonne ("The balance sheet")

Le bilan fait état du patrimoine de l’entité avec pour règle comptable universelle l’égalité entre la somme des actifs (assets) et celle des passifs (liabilities). Les premiers représentent les droits dont disposent la personne morale, les seconds les devoirs répartis entre les dettes vis-à-vis des actionnaires (owner’s equity) et les ressources externes (liabilities).

De façon simplifiée, le bilan se présente de façon suivante :

Les postes relatifs au « Net fixed assets » concernent les actifs immobilisés employés par l’entité pour la réalisation durable de ses activités. Les « Current assets » sont par contre eux de courte durée, représentant les créances et les disponibilités générées au cours du cycle d’exploitation.

Au passif, le bilan distingue les ressources internes, c’est-à-dire ce qui appartient aux actionnaires (« Total shareholders’ equity) au titre des apports réalisés et des résultats mis en réserve. Le passif fait également état des ressources externes, en distinguant les dettes liées à l’exploitation (« Current liabilities ») et les emprunts à long terme (« Long-term debt »).

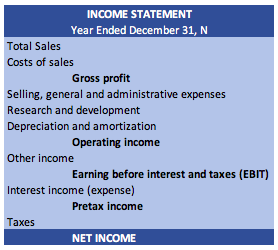

Présentation du compte de résultat en comptabilité anglo-saxonne ("The income statement")

Le compte de résultat détaille l’ensemble des produits et des charges dont la différence représente le résultat de la période. Dans sa forme simplifiée, le compte de résultat se présente de façon suivante :

Le résultat en normes anglo-saxonnes détaille les charges et produits liés à l’exploitation (« Operating income ») et les autres produits et charges. Le document comptable renseigne le lecteur des comptes sur un ratio particulièrement analysé par les investisseurs et les autres parties prenantes, à savoir l’EBIT. Celui-ci permet en effet d’identifier la capacité, ou pas, de l’entité à générer des profits grâce à ses activités ordinaires.

A découvrir une formation e-learning

(cliquez sur l'image pour accéder au programme de formation)

Cette formation vous intéresse, vous avez des questions, n'hésitez pas à me contacter :

- par mail : jfcaron@outlook.fr

- par tel / whatsapp : 336 80 24 16 25

Je vous répondrai dans les 24 heures.

Un commentaire à propos du texte, une question concernant la formation on-line, n'hésitez pas à laisser votre message ci-dessous